Nieuws

Vervolg Nederlandse zonne-energie in India

Presentatie Energy Indeed op VIV Asia 2017 in Bangkok

5 jaar Energy Indeed

in 10 beelden

Zonne-energie expeditie Oost-Afrika van start

Tool zonne-energie voor scholen nu online

De verborgen groei van zonne-energie in Afrika

Stem nu! De top 10 mooiste zonnestroomprojecten

"Tijd is rijp voor middelgrote zonne-energie in Afrika"

Van maart 2016 tot maart 2017 onderzoekt Energy Indeed de zonne-energiemarkt in Rwanda, Oeganda, Tanzania, Kenia en Ethiopië (zie hier). Halverwege zetten we hieronder graag enkele voorlopige conclusies op een rij.

Zie hier de kortere versie in Solar Magazine

1 - Pay-As-You-Go: duur maar populair

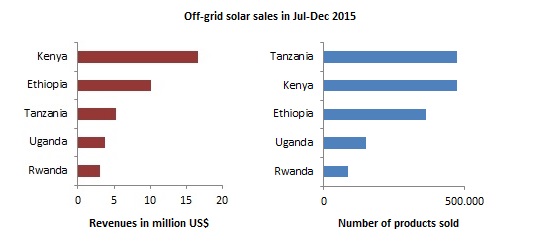

Eerst maar eens wat cijfers. In 2015 werden wereldwijd ongeveer 7 miljoen off-grid zonne-energieproducten verkocht. Dat is een groei van grofweg een factor 14 ten opzichte van het jaar 2011. Ongeveer de helft van de 7 miljoen producten werd verkocht in Sub-Sahara Afrika. De vijf genoemde landen in Oost-Afrika zijn daarbinnen zowel qua afzet alsook qua omzet de vijf grootste markten.

De meeste producten worden nog ‘gewoon’ direct verkocht, maar Pay-As-You-Go (PAYG) zonne-energie neemt een snelle vlucht. Oost-Afrika is hierin dankzij het wijdverspreide gebruik van ‘mobile money’ de onbetwiste koploper. Voor een relatief beperkte aanbetaling en een creditafschrijving van doorgaans 0,25 tot 0,50 dollar per dag heb je een klein 'solar home system' met een vermogen van pakweg 10 watt-piek (ter vergelijking: een standaard zonnepaneel in Nederland heeft een vermogen van 250 tot 300 watt-piek). Over de gehele betalingsperiode van bijvoorbeeld 1 of 1,5 jaar is het duurder dan directe aanschaf, maar voor de meeste mensen is directe aanschaf simpelweg onbetaalbaar.

De PAYG bedrijven zijn binnen de regio vaak meer dan een zonne-energieleverancier. Ze leveren zaken als lampen, radio's, televisies, koelkasten, strijkbouten of zelfs leningen voor school fees. “We are not a solar company. We are a bank that can turn off your power”, aldus PAYG leverancier M-KOPA.

2 - Zonneparken nog moeizaam van de grond

Net als in Nederland, wemelt het in Oost-Afrika van de plannen voor grootschalige zonneparken. Tot dusver telt de regio er echter slechts twee: het 8,5 megawatt-piek zonnepark nabij Agahozo-Shalom Youth Village in Rwanda en het in aanbouw zijnde 10 megawatt-piek zonnepark in Soroti District in Oeganda. Wie daarachter kijkt, komt uit bij systemen van circa 1 megawatt-piek.

Redenen waarom grootschalige zonneparken nog moeizaam van de grond komen zijn onder andere dat plannen niet goed of niet tijdig afgestemd worden met investeerders (en daardoor niet ‘bankable’ zijn) en de overtuiging van met name overheden dat grootschalige zonne-energie het toch al niet zo stabiele elektriciteitsnet nog instabieler maakt.

3 - Kansen vooral tussen groot- en kleinschalig in

Terwijl veel aandacht uitgaat naar kleinschalige off-grid zonne-energie en grootschalige netgekoppelde zonneparken, zit er nog een wereld aan mogelijkheden tussen die wat minder aandacht lijken te trekken. Zonne-energie voor fabrieken, ziekenhuizen, wooncomplexen, hotels, lodges, noem maar op.

De elektriciteitsprijzen die deze partijen betalen doen vaak niet veel onder voor de prijzen die Nederlandse huishoudens betalen. Bovendien maken veel van deze partijen gebruik van een dieselgenerator als back-up zodra de stroom uitvalt. Dit is behalve een lawaaierige en vervuilende manier van elektriciteitsopwekking, vooral ook een dure manier. Een hybride zonne-energiesysteem, waarin de generator gecombineerd wordt met zonnepanelen en eventueel batterijopslag, kan de kosten hiervan flink verlagen.

Een nadeel voor dit marktsegment is dat de genoemde landen in Oost-Afrika in tegenstelling tot Nederland (nog) geen salderingswetgeving kennen. Dit zorgt ervoor dat teruglevering van elektriciteit aan het net vooralsnog wordt vermeden. Met andere woorden, systemen worden zo gedimensioneerd dat vooral de basisenergielast van een gebouw met zonnepanelen wordt gedekt.

Gelijkend aan de PAYG business modellen voor kleinschalige off-grid zonne-energie, winnen in dit marktsegment Power Purchase Agreements (PPAs) sterk aan populariteit. De klant krijgt zonnepanelen op zijn dak, maar hoeft hier niet zelf in te investeren en wordt ook geen eigenaar van de panelen. In plaats daarvan betaalt hij een vast bedrag per maand voor de door de zonnepanelen geleverde elektriciteit. Geen grote verandering ten opzichte van elektriciteit van het net dus, behalve dan wellicht dat de prijs per kilowattuur lager ligt.

4 - Lastig voor lokale ondernemers

Of het nu gaat om kleinschalige zonne-energie, grootschalige zonne-energie of iets daar tussenin, het grootste gedeelte van de markt wordt tot nu toe bespeeld door bedrijven met een buitenlandse achtergrond. We hebben nu een database met circa 150 actieve zonne-energiebedrijven in de regio. Gerangschikt naar de nationaliteit(en) van de oprichters wordt deze lijst aangevoerd door respectievelijk de VS, Groot-Brittannië, Duitsland en Nederland en pas verderop komen landen uit de regio zelf.

Los van wellicht onze eigen ‘bias’, kan hierin meespelen dat Amerikaanse en Europese ondernemers vaak makkelijker de weg weten te vinden naar internationale donoren en investeerders. Lokale ondernemers kunnen hier meestal moeilijk tegenop boksen. Sommigen kiezen eieren voor hun geld en gaan als onderaannemer van een ‘buitenlandse’ partij aan de slag.

5 - Flinke verschillen per land

Kleinschalige off-grid zonne-energie is een geheel andere tak van sport dan relatief grootschalige on-grid zonne-energie, maar in grote lijnen kan wel iets gezegd worden over de verschillen per land.

Kenia is in veel opzichten de grootste en interessantste markt, met veel industrie en relatief hoge energieprijzen. De Keniaanse markt is tegelijkertijd echter ook de volste markt. Kenia en vooral Nairobi is voor veel bedrijven de eerste stap in Oost-Afrika.

Tanzania en Oeganda zijn eveneens populaire markten, maar de bedrijvigheid lijkt zich binnen de landen sterk te concentreren. In Tanzania zit de bedrijvigheid vooral in het noorden van het land en in Oeganda vooral in het zuiden van het land.

Rwanda is de kleinste markt met nog weinig industrie, maar het land is wel goed georganiseerd met duidelijke doelen en gerichte aansturing daarop. Het land heeft opvallend goede hoofdwegen, hetgeen de – elders vaak problematische – logistiek makkelijker maakt.

Ethiopië lijkt door lage elektriciteitsprijzen een lastige on-grid markt, maar is tegelijkertijd wel een enorme off-grid markt met nog relatief weinig spelers. Het middensegment is nog een grote onbekende. Begin volgend jaar hopen we hier meer over te weten!

Mark Meijer - 22 juli 2016

mark@energyindeed.com